Navigation

Impressum

Patrick Liebi & Partner GmbH

Landstr. 107 A

5430 Wettingen

Tel. +41 56 430 00 88

Firmenkunden

Gehen Sie zuversichtlich in Pension

In einigen Jahren möchten Sie Ihre Pension geniessen. Damit dies möglich ist, müssen Sie bis zu diesem Zeitpunkt die Nachfolge für Ihr Lebenswerk geregelt haben. Folgende Punkte gilt es zu berücksichtigen:

-

Müssen Sie die Rechtform Ihrer Firma ändern?

-

Wie können/sollen Sie die Erbfrage lösen?

-

Sollten Beteiligungen eingegangen werden?

-

Wie ist Ihre Vorsorge geregelt?

Ihre individuelle Nachfolgeregelung und die Regelung der Erbteilung sind Vertrauenssache.

Wir zeigen Ihnen auf, wie die Nachfolge geregelt werden kann. Natürlich orientieren wir Sie über die Vor- und Nachteile der verschiedenen Varianten und Möglichkeiten.

Wir unterstützen Sie aktiv und diskret dabei, rechtzeitig das Fundament zu legen für einen geordneten und vertrauenswürdigen Übergang Ihres Vermögens von einer Generation zur anderen. Wir entwickeln für Sie individuelle Lösungen und helfen Ihnen so, Ihren Nachlass nicht nur nach Ihren Wünschen, sondern auch wirtschaftlich und steuerlich optimal zu regeln.

-

Vorsorgeberatung

-

Nachfolgeplanung

-

Portfolioanalyse

-

Testament, Ehe- und Erbvertrag

-

Willensvollstreckungsmandat

-

Lebensversicherungsprodukte

-

Gemeinnützige Stiftungen nach schweizerischem Recht

Wenn Sie mehr erfahren möchten über die Nachfolgeregelung, wenden Sie sich an uns.

- Analyse des Ist- und Soll-Zustandes der Versicherungssituation

- Erstellung des individuellen Anforderungsprofils

- Festlegung des Deckungskonzepts und der Risiko-Politik

- Durchführung von Submissionen

- Verhandlungen mit Versicherungsgesellschaften

- Auswertung der Offerten

- Beratung bei der Wahl der optimalen Versicherungslösung

- Implementierung der neuen Versicherungslösung

- Begleitung im Schadenfall

- Verwaltung der Versicherungsverträge

- Informationsvermittlung zwischen Kunden und Versicherungsgesellschaften im Zusammenhang mit Versicherungsfragen

- Anlaufstelle für Kunden im Zusammenhang mit Rechtsfragen, insbesondere bei Gesetzesänderungen

- Beobachtung des schweizerischen und des internationalen Versicherungsmarktes

- Vorstellung neuer Produkte und innovativer Versicherungsdeckungen, beispielsweise im Zusammenhang mit möglichen Rahmenverträgen, Spezialprodukten und Flottenlösungen mit verbessertem Preis-Leistungs-Verhältnis

- Beratung bei der Schadenabwicklung, Verhandlung mit den Schadenexperten und Durchführung der Erledigungskontrolle

- Vorstellung des 3-Säulensystems an Personalveranstaltungen unserer Firmenkunden.

- Periodisches Schadenreporting

- Erstellung von Versicherungsmerkblättern zu den Personenversicherungen

- Finanzplanungsseminare und private Vorsorge

- Versicherungslösungen für Expatriates

Berufliche Vorsorge:

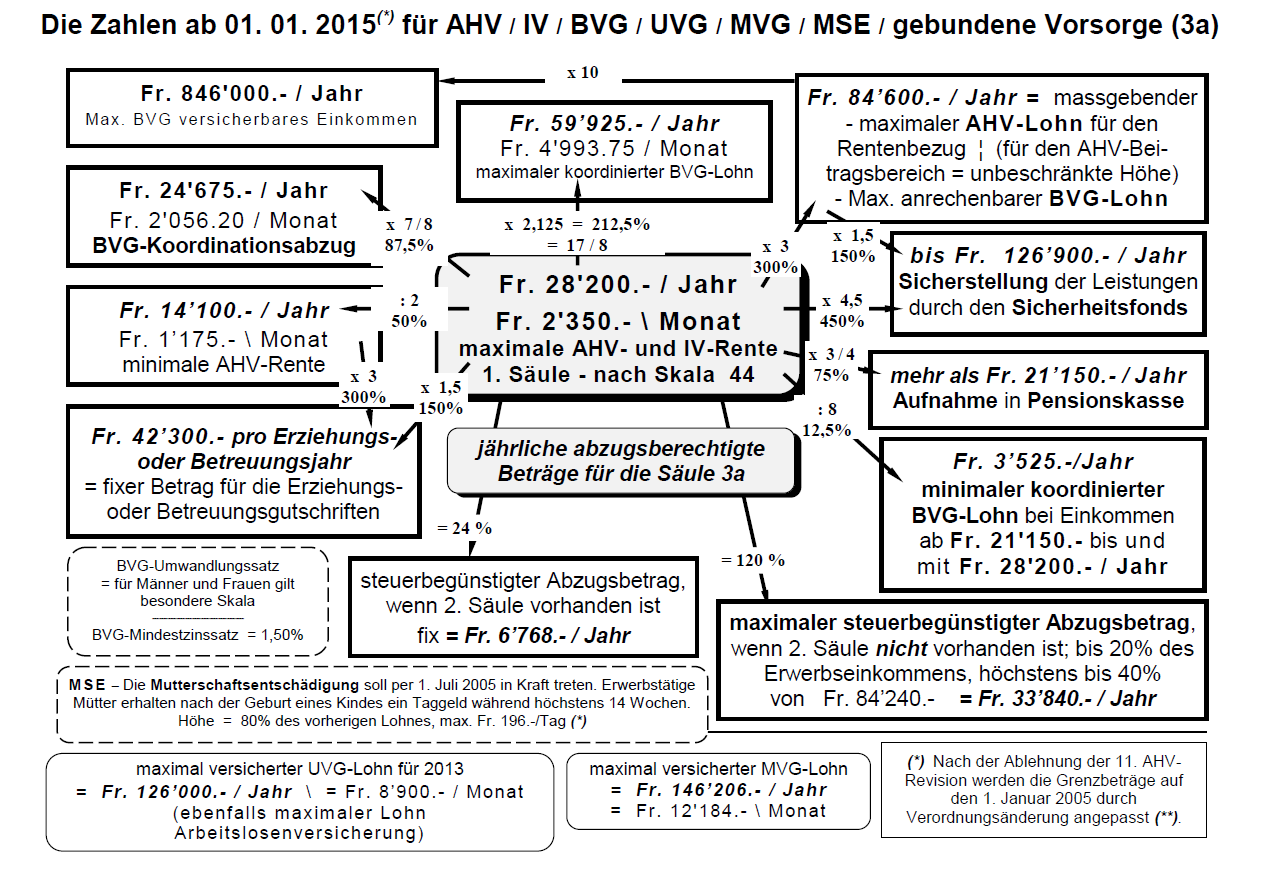

- Der BVG-Mindestzinssatz ist nach bundesrätlichem Beschluss mit Wirkung ab 1. Januar 2012 von 2.00% auf 1.50% gesenkt worden.

- Dieser Zinssatz gilt jedoch nur für das Altersguthaben gemäss BVG. Vor-/überobligatorische Guthaben können auch mit einem tieferen Zinssatz verzinst werden.

Für den Bundesrat sind die folgenden Komponenten bestimmend für eine Zinsanpassung:

- Entwicklung der Rendite der Bundesobligationen

- Ertragsmöglichkeiten weiterer marktgängiger Anlagen

- finanzielle Lage der Vorsorgeeinrichtungen

Patrick Liebi & Partner empfiehlt, die Pensionskassenlösung alle drei bis fünf Jahre zu überprüfen. Ein optimaler Zeitpunkt dafür ist ein Vertragsablauf. Die Anschlussverträge der beruflichen Vorsorge müssen bereits per 30. Juni auf Ende des Kalenderjahres gekündigt werden. Es lohnt sich deshalb, mit der Überprüfung der Personalvorsorge rechtzeitig zu beginnen.

Der Weg zur optimalen BVG-Lösung wird mit einem strukturierten Vorgehen massgeblich erleichtert. Dabei stellen sich drei hauptsächliche Fragen:

Die drei hauptsächlichen Fragen

» Was habe ich heute für eine Pensionskassen-Lösung? (Schritt 1)

» Was brauche ich für eine Pensionskassen-Lösung? (Schritt 2)

» Wer bietet was ich brauche? (Schritt 3)

Das Dienstleistungsangebot von Patrick Liebi & Partner folgt dieser strukturierten Vorgehensweise. Dadurch ist sichergestellt, dass Sie die für Sie optimale BVG-Lösung erhalten.

Die Vorsorgesituation zu überprüfen lohnt sich immer. Es geht für den Betrieb und für die Mitarbeiter Jahr für Jahr um sehr viel Geld. Weil der „Hund“ oft im Detail und im Kleingedruckten steckt, gehen die Verantwortlichen der KMU meist auf Nummer sicher und ziehen eine Fachperson für Pensionskassenfragen bei. Als unabhängiger Pensionskassenberater bieten wir kompetente Unterstützung und helfen, Zeit, Kosten und vermutlich auch Nerven zu sparen.